房地产行业又出政策利好,近日中国人民银行授权全国银行间同业拆借中心公布,贷款市场报价利率(LPR)1年期及5年期均下调10个基点,随后各地银行房贷利率跟着下调10个基点。

实际上,从去年下半年开始,资本市场及货币市场均在给房地产行业开融资绿灯,包括在股权、债权以及银行借款上不断优化成本及融资门槛,目的是为促进房地产行业合理发展,度过艰难时期。而行业经过中长期的低谷期后,在政策持续刺激下,逐步恢复了点血气,于今年2月份开始销售额恢复增长。

而作为房地产行业延伸出来的物业管理行业,兴衰与共,主要为大部分物业管理公司由房地产公司分拆,在管面积依赖母体。2022年,在港上市的物业股业绩普遍下滑,利润腰斩,由盈转亏的标的也不在少数,比如时代邻里(09928)。在物业管理行业,获取第三方资源能力成为评价标的业绩核心指标。

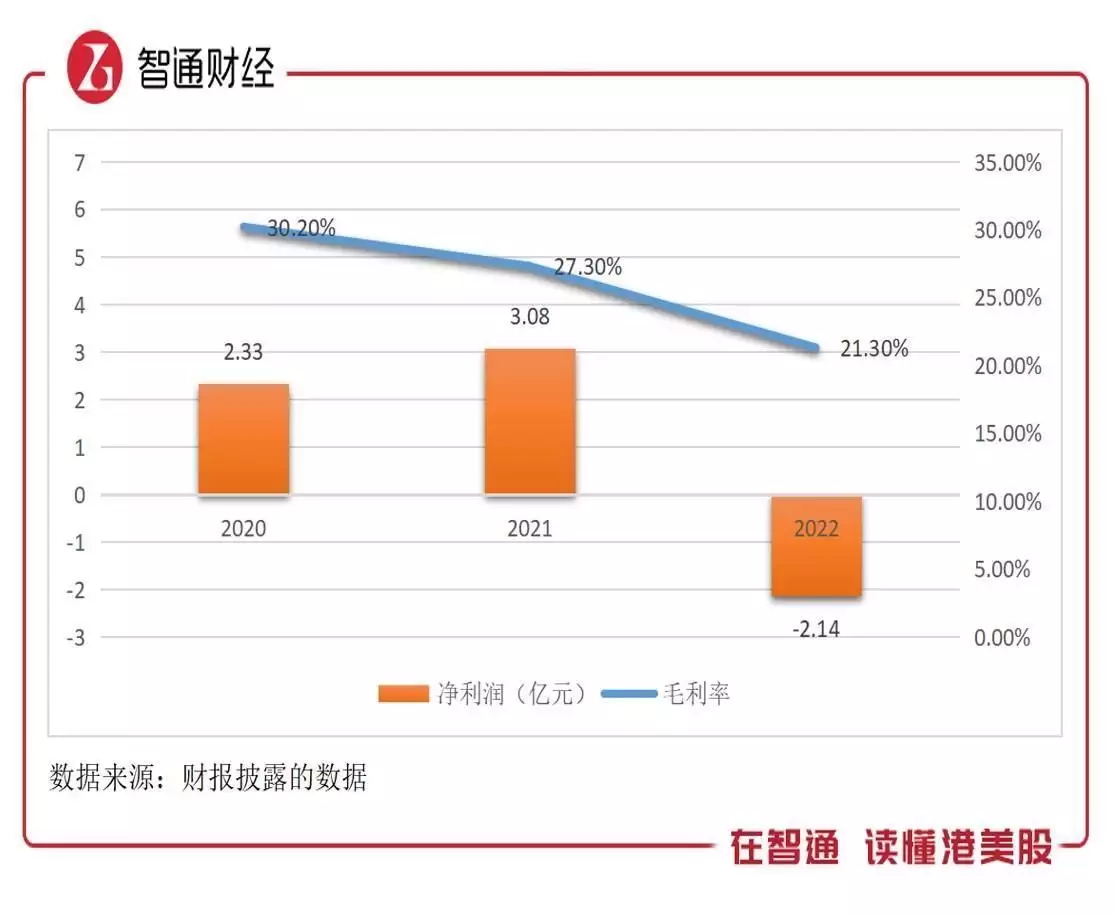

时代邻里是规模较小的行业标的,2022年收入规模为26.06亿元,净亏损2.14亿元,不过相比于其他港股上市标的,对母体依赖度低,2022年来自第三方物业开发商的在管面积占比达74.6%。不过市场并不看好,从2020年下半年至今,该公司市值跌去了96%,已跌无可跌,那么可以博反弹吗?

是否值得博反弹,主要看两点:一是基本面是否恶化;二是行业拐点是否来临。

基本面未恶化,核心业务强劲

智通财经APP了解到,时代邻里为时代集团旗下的物业管理平台,从事业务包括物业管理服务、非业主增值服务、社区增值服务以及其他专业服务,物业管理为核心业务,收入贡献超过70%。2018-2021年,该公司收入及净利润复合增速分别为57.5%及69.7%,2022年收入中断增长,净利润转亏2.14亿元。

该公司业绩收入出现波动,主要为2022年疫情严控下,社区增值及非业主增值服务均受到影响,收入下滑,但核心业务物业管理服务依然保持增长趋势,主要控股股东存量房及第三方持续开拓带来的在管面积扩张。

过去三年,时代邻里物业管理服务业务收入复合增速35.8%,在管面积复合增速31.33%,其中来自时代中国及第三方在管面积复合增速分别为19%及36.52%,占比分别为25.4%及74.6%。截至2022年,该公司在在管物业管理项目(不含城市公共服务27个项目)956个,有108项合约物业管理项目尚未移交予管理,面积占比13%。

物业管理业务保持较高的增长,主要为该公司积极开拓第三方物业开发公司项目,在类型上以住宅物业为主,占比超过50%,而在城市扩张方面,目前已覆盖88个城市,其中深耕于大湾区共9个城市,合计在管面积占比41%,此外该公司积极开拓华中地区市场,2022年表现抢眼。第三方成为物业管理业务的核心驱动,在这块业务上不仅基本面稳固,同时因行业萎靡而脱颖而出。

不过社区增值及非业主增值两个业务表现就没那么好,2022年受疫情影响,收入分别下滑31%及60.5%,收入份额分别为14.53%及6%。社区增值服务包括公共空间租赁及停车位管理及生活服务,生活服务受疫情影响较大,收入下滑达40%;非业主增值包括协销服务、施工现场服务、开荒清洁服务、城市更新项目服务及房屋中介服务,均呈现不同程度下滑,其中占比较高的协销服务下滑64.2%。此外,该公司还有专业服务项目,包括智联科技、电梯服务及城市公共服务,对业绩贡献较低,但整体呈现稳定增长的趋势,2020-2022年收入复合增速22.5%。

就业务体系而言,时代邻里成长根基未发生改变,物业管理在第三方项目带动下保持强劲增长,这也成为其在同行的竞争优势,社区增值及非业主增值业绩影响因素消除,借助物业管理资源,预计将重回增长通道。根据未管理的项目、行业复苏及业务判断,预计2023年该公司收入将恢复双位数的增长。

减值造成亏损,盈利下行空间有限

时代邻里核心业务成长未受行业及疫情明显影响,且受影响业务具有修复预期,但盈利能力却受到很大影响,相比于收入,投资者可能更看重公司的盈利能力。

智通财经APP了解到,过去三年,该公司毛利率呈现持续下降趋势,累计下降了8.9个百分点至21.3%。所有业务毛利率水平都有不同程度下降,其中物业管理毛利下降6.3个百分点至21.9%,社区增值、非业主增值及其他专业服务分别下滑18.1个、23.4个及11.3个百分点至32.9%、6.4%及6.9%。

除了毛利率下滑外,费用率也在上升,2022年销售及行政费用率合计为14.3%,较2020年上升1.39个百分点,减值亏损大幅提升,2022年为3.72亿元,其中应收款减值高达3.58亿元,占比收入13.74%。减值率和两项费用率合计为28%,远高于毛利率水平,扣除毛利率,亏损率6.74%。

目前核心问题,是亏损的原因以及持续性。首先毛利率下降由于疫情导致单价降低,在供应端行业不景气下,降低物业管理费获取市场为明智之举,该公司核心业务利润率虽有所下降,但收入仍是增长的,不可抗力消除后,该影响不具有持续性;费用率其实还算稳定,上升主要是业务扩张导致行政支出增加。

而减值亏损则是房地产客户应收款拖欠导致,这和行业紧密相关,房地产行情频出暴雷信息,融资端受到巨大影响,同时需求端大幅下滑,也导致大部分地产公司回款困难,没资金就无法满足应付款的支付。不过今年融资端宽松,资金得到缓解,预计收款相对顺畅,该公司还有8亿元的应收款,今年减值空间不大。

行业缓慢复苏,估值底部值博率高

行业仍是影响时代邻里基本面最大的变数,房地产行业融资及需求环境改善后,预计对物业管理行业有一定的提振。

物业管理行业近几年发展较快,2016-2021年市场规模复合增速达到12%,但2021年底以来,大量项目的延期交付,增加了物业管理公司业绩不确定性,这也导致了2022年的行业收入的波动。数据显示,57家在港上市的物业管理标的于2022年收入仍稳增长,但净利润下滑达44.2%。

行业利润下滑普遍特征是毛利率下行以及应收款的减值,部分标的于过去几年通过收并购得到迅速扩张,但也导致商誉值较大的也存在减值风险,时代邻里商誉减值约八千万元,但商誉值较低,截至2022年为4.85亿元。其实2023年行业可见复苏,在于:一是地产行业销售数据明显改善;二物业管理仍存在存量市场竞争空间。

今年从2月份开始,地产行业逐步复苏,据中指研究院数据,今年1-5月,TOP100房企销总额为29661亿元,同比增长8.4%;物业管理行业在管理面积近300亿平方米,但每年新增房屋竣工面积以及销售面积保证存量面积呈中单位数的增速。行业集中度低,竞争力较为分散,参与者通过收购及获取第三方资源迅速扩张市场份额。

时代邻里在第三方资源上较同行有更大的优势,此外,该公司账上有8.1亿元的现金,占比总资产为27.6%,扩张资金较为充裕。预计2023年,在收购及第三方获客上会有较大的支出安排,同时该公司多元业务体系下,行业转暖驱动增值服务业务预计也将恢复增长。该公司规模虽小,但竞争力并不低,业绩预期高。

市值缩水超过九成,但时代邻里基本面坚挺,行业有所复苏,政策面持续支持,预计业绩增长趋势仍强劲,而估值位于底部,值博率高。

如若转载,请注明出处:https://www.mcw3.com/37681.html

相关推荐

-

农民打工每月要1000元生活费,回农村为什么每月100元也花不完?

#奇妙知识季#很多农民自从进城打工,便深深体会到,在城市打工生活费用确实太高,心理一盘算起来,非常惊讶。凡是打工的农民都知道,还是农村生活费用是非常低的,才适合农民生活的地方。 这…

-

3d走势图带连线图专业版(3d走势图带连线图专业版(彩宝网))

多次聊过的券商,今天在深入讲一下有规可循的逻辑规律,因为若要有起涨行情,那必定离不开首当其中领跑的券商。 如果把现在定义为牛市的前夜,而即将看好来临的2023年,就是一波看得见,摸…

-

铜线回收价格表(铜线回收价格表2022多少1斤)

长江现货 1#铜价:66450元/吨,跌100元/吨 无氧铜丝(硬):67610元/吨,跌100元/吨 漆包线价:71650元/吨,跌100元/吨 A00铝价:19350元/吨,跌…

-

让女人主动联系的网名(让女人主动联系的网名男生霸气)

聊天是人类社交交流的一种重要方式,也是一种技能。在人际交往中,与异性交流是一项更加复杂和微妙的挑战。本文将探讨如何提升聊天技能,揭示女性喜欢的话题,从而让你能够建立更好的交流和信任…

-

饭圈是什么意思_(麦麸在饭圈是什么意思)

去年吴谦大校在新闻发布会上说过这么一句话:如果一个国家轻歌曼舞娱乐至死离危亡就不远了。现在只要一提起饭圈文化在我脑海里就会马上涌现出来这句话,我也用三个字来形容一下贵圈文化,那就是…

-

藕的功效有哪些?(减肥的人能吃莲藕吗)

一、营养分析 1、藕含有淀粉、蛋白质、天门冬素、维生素C以及氧化酶成分,含糖量也很高,生吃鲜藕能清热解烦,解渴止呕;如将鲜藕压榨取汁,其功效更甚,煮熟的藕性味甘温,能健脾开胃,…

-

海澜之家品牌力瓶颈:开千家直营店,挤占加盟商蛋糕高马尾逐渐消失在校园,“鲶鱼头”更受欢迎,家长不理解也看不懂

本文来源:时代周报 作者:徐超 时浩 每年过百亿的营收体量,“海澜之家”依然是国内卖得最好的男装品牌之一。 但海澜加盟商的平均收益,却在逐年滑坡。 据海澜之家相关人士的说法,由于品…

-

曾经的港姐冠军!如今靠露“八字奶”再次爆红!(港姐盘点)

原标题:曾经的港姐冠军!如今靠露“八字奶”再次爆红! 上周日进行的《万千星辉贺台庆》虽说无线早前宣布 原标题:曾经的港姐冠军!如今靠露“八字奶”再次爆红! 上周日进行的《万千星辉贺…

-

从“十三连跳”到去年的港区大逃亡,富士康的原罪到底是什么?(从13到21共数了几个数)

一、十三年前的十连跳事件,引发全民对富士康的口诛笔伐 2010年的5月21日清晨富士康1名员工坠楼身亡,这是一年内的富士康科技团体第10个坠楼的员工,这些坠楼者8死2伤。 仅在20…

-

期权隐含波动率等于0说明什么?(期权隐含波动率为0代表什么)

原标题:期权隐含波动率等于0说明什么? 波动率是期权市场里一个分析行情,判断市场走势和发展方向的重要分析指标。那么期权隐含波动率等于0说明什么? 根据公式计算出来的隐含波动率为0 …